2022注定是中国投资史上最特别的一年,经历过太多的“不确定”。美联储货币政策波动、地缘政治风险、疫情反复、疫情防控政策调整,这一切的变化使得“不确定性”陡然上升,投资难度系数不断增加。

而能够对抗“不确定性”的一种投资方式就是ETF。ETF对于投资者来说,优势很明显:透明度高、风格稳定;成本低廉、长期投资收益有优势;交易机制灵活、资金使用效率高;品种丰富、满足全球资产配置的需求;个股能退市,行业难消亡,指数会一直存在,ETF是投资的最终归宿。

今天,我们就来探究恒生医疗ETF及医疗大健康板块的未来看点。

2022年,在海内外众多因素的影响下,全球股市走势不确定性较强。港股经历了震荡下行,11月开始的“V”型反转行情。总体上,港股2022年全面受挫,虽然得到全面反弹,但远未得到修复。根据WIND数据显示,截至2022年底,恒生指数市净率仅为0.98倍,甚至低于过往二十年市净率的机会值1.11倍,向上反弹空间广阔。

对此,银河证券指出,2022年恒生指数大幅下探,市场面临盈利和估值的“戴维斯双杀”。综合港股反弹的多方面影响因素分析,预判2023年港股市场将迎来结构性牛市机会,港股企稳反弹。

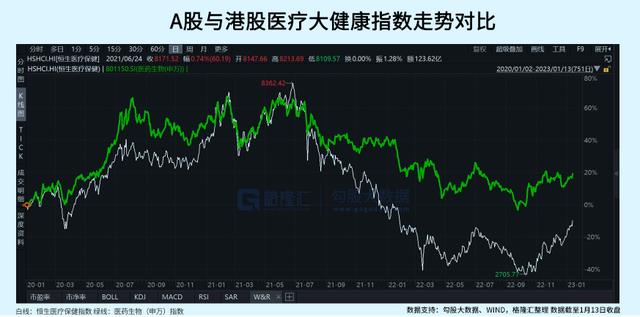

从疫情发生以来港股医药指数一直弱于A股,特别是在2021年6月-2022年3月这段时间内港股相比A股医药超跌近35个点,外资撤离,港股市场情绪跌至低点。但从2022年下半年之后,港股医药相比A股的超额收益回归正值,港股做空动能枯竭,随着货币政策的缓和以及国内疫情管控逐渐恢复,依然处于历史底部的港股具备布局价值。

随着港交所以及科创板放宽对于生物科技类公司上市要求,越来越多具有创新实力企业登陆资本市场。而从股价表现上来看,同一家企业在港股市场价格更“便宜”,相较于A股市场,港股医疗大健康折价在2折到9折不等,投资安全边际更高,性价比更强。

那么,2023年的医疗大健康将走向何方?

相较于低迷的2022,2023年的医疗大健康似乎正在走向复苏,曙光逐渐显现。

在刚刚结束的JPM2023(第41届摩根大通医疗健康年会)中披露,2022年并购浪潮低迷,项目无一超过10亿美元,而2023年仅在JPM大会首日就已经披露五家企业并购事件,其中两项交易金额之和就已经超过JPM2022,为2023年的医疗大健康领域开了一个好头。

从宏观角度来看,医疗大健康领域行业环境有望边际向好,蓬勃发展。

尽管SARS-CoV-2病毒继续存在,但COVID-19大流行造成的影响已在世界各国已经逐渐式微。在度过了混乱不堪的三年,全球范围内的恐惧情绪正逐步消减,行业之间的交流逐渐恢复,销售成本也变得逐渐可控。作为仅次于美国的临床试验大国,中国的重新开放有望帮助全球的药物研发提速。

从资本市场角度来看,目前宏观政策及美联储加息预期空间有限,全球创新药投融资反弹趋势显现,医药政策边际转暖确定性增强,多指标预示创新药公司及其产业链公司将在2023年迎来大的beta行情。

当前,不少药企已经走出2022年的阴霾,下一轮的整合有望在2023年开启。中国医药企业出海速度加快,但相比与海外企业对于单一赛道超过十年的耕耘,创新药企还需时间稳固自身对于市场的认识。

虽然2022年疫情反复,但不少创新药企并未停止创新研发的脚步,更有不少佼佼者加快出海速度,摆脱桎梏,破茧成蝶,打开市场天花板。

一方面,伴随着2022年末疫情防控“二十条”以及“新十条”发布,抗疫进入新阶段,可以关注“抗疫工具包”相关产业链。

从业绩兑现的确定性和弹性角度看,在“抗疫”期间,新冠防疫产品和抗感冒药物及其产业链率先受益:例如,抗感冒类药物(含中医药)、新冠特效药、零售药店、制氧机等家用器械、抗原检测、新冠疫苗及其上游。

另一方面,伴随着疫情防控放松,“阳康”后群体免疫力提高,日常活动恢复,“疫后”需求将迎来修复期。

随着疫情缓解后人员流动限制解除,其需求将明显恢复。东吴证券指出,在疫情后时代中,可以重点四类相关企业:第一类是以医疗服务、医美为代表的消费医疗。第二类是科研服务,由于高校科研院所进出不便,实验室相关产品需求受到抑制,2023年Q2开始众多标的将重拾高增长。第三类是CRO公司,疫情期间订单执行不畅但是新签订单仍在累积。第四类是出口导向性公司,疫情期间客户认证、产线沟通建设方面进度延后,2023年预计也会有所恢复。

回顾疫情三年,从早期的“口罩行情”带领开启医疗大健康小牛市,到随后“万物皆集采”,恐慌中市场股价一路回撤,蛰伏时长超一年,如今已经到了“估值底+机构持仓底+政策底”的历史底部区间。相较于A股医疗大健康仍有正收益,港股受到美联储加息等外部市场环境扰动因素更大,回撤点位也更低。

然而这一切的一切,似乎正在冰雪消融,曙光渐现。随着疫情防控放开,无论是一级市场融资回暖,还是二级市场近两个月以来港股医疗大健康反弹近40%,市场升温迹象明显。

或许,现在是时候再来重新审视一下市场了。

点击:阅读转载原文

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载,版权归原作者所有;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:19129239803;邮箱:499708785@qq.com